O One Team, evento promovido pela It’sSeg Acrisure, fomentou o debate sobre os impactos financeiros e regulatórios das mudanças climáticas, com destaque para casos reais de sinistros no Brasil e a evolução das apólices de responsabilidade civil e cobertura ambiental.

O painel Impacto das Mudanças Climáticas nos Seguros reforçou a necessidade de evoluir na prevenção, no rigor técnico das coberturas e no preparo estratégico frente aos riscos climáticos crescentes. A discussão contou com a participação de Tiago Santana (Head of Risk Engineering da Zurich), Nathália Gallinari (Diretora Executiva de Casualty da AIG) e Luis Nagamine (General Manager da Matsui), sob a mediação de Karina Andrade, Vice-Presidente de Riscos Corporativos da It’sSeg Acrisure.

Apesar dos avanços tecnológicos e das melhorias em infraestrutura terem contribuído para reduzir a letalidade de muitos desastres, os prejuízos materiais continuam em alta. No Brasil, país que convive com sua rica biodiversidade e uma série de fragilidades estruturais, o sinal de alerta é ainda mais urgente.

O peso financeiro dos riscos ambientais

Segundo dados apresentados no painel, os riscos ambientais vêm se multiplicando, exigindo atenção redobrada das empresas, seguradoras e gestores de risco.

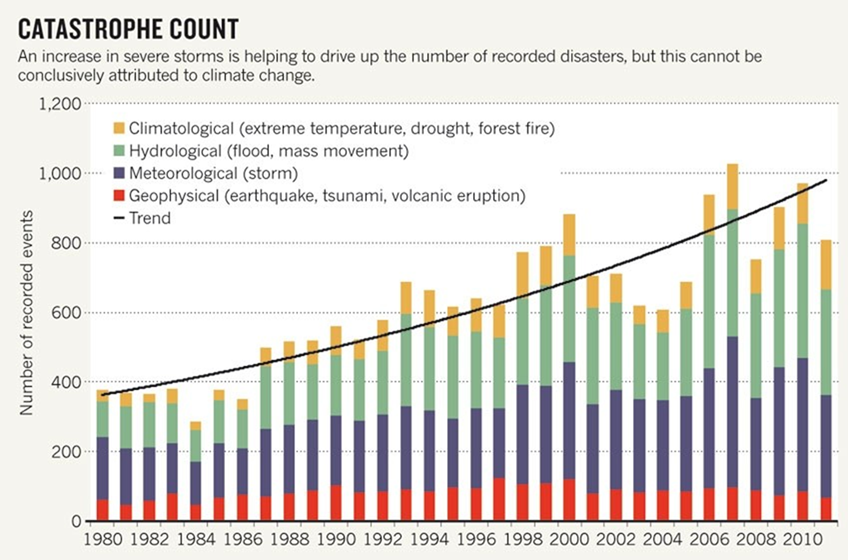

O número de desastres registrados tem uma tendência de aumento contínuo desde 1980, impulsionado por eventos climatológicos (temperaturas extremas, secas, incêndios florestais), hidrológicos (inundações, movimentos de massa) e meteorológicos (tempestades). Isso significa um risco crescente e contínuo de sinistros relacionados ao clima.

A “temperatura” do negócio está subindo

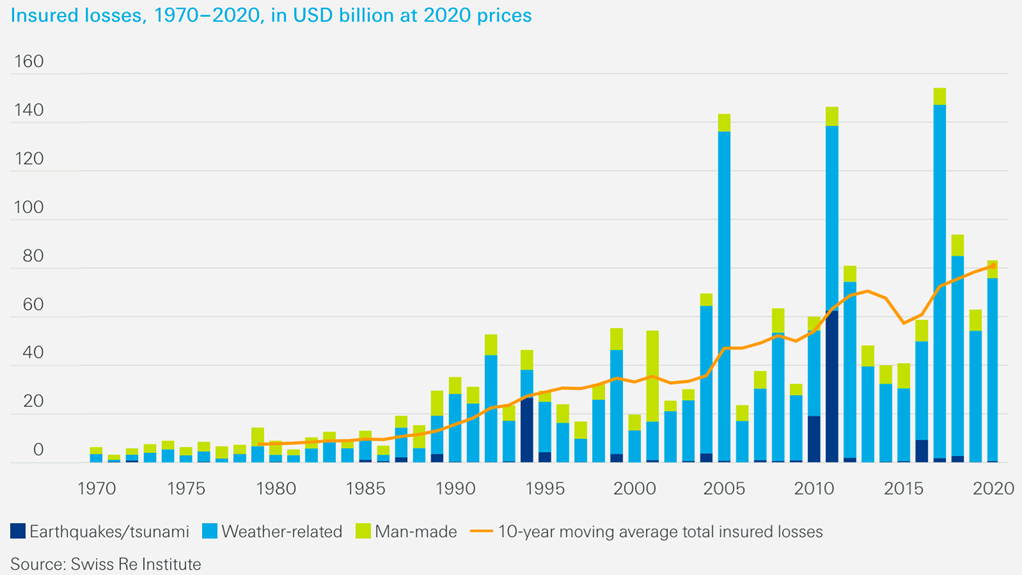

As indenizações seguradas por eventos relacionados ao clima também têm mostrado um crescimento substancial desde 1970, com picos notáveis em anos recentes. A média móvel de 10 anos das perdas seguradas totais (incluindo terremotos/tsunamis e eventos causados pelo homem) também demonstra uma tendência de alta. Ou seja, o custo de gerenciamento de riscos climáticos está se tornando cada vez mais relevante.

A melhoria na resiliência das construções e nos sistemas de alerta, embora não reduza o número de eventos, pode impactar a severidade das perdas, o que, de certa forma, impacta indiretamente os custos associados a sinistros.

Leia também

- Rio Grande do Sul, um ano depois: desafios e aprendizados na regulação de sinistros pós-enchente

- Shopping 25: seguros e as áreas de alto risco

- Conflitos Geopolíticos e o Redesenho da Gestão de Riscos

Gestão de riscos e seguros especializados

Ao longo do painel, foi reforçada a relevância de adotar uma abordagem integrada de gestão de riscos. Eventos recentes no Brasil demonstram como incidentes podem rapidamente se desdobrar em múltiplos danos: contaminação ambiental, incêndios, paralisações e responsabilização civil.

Nesse contexto, os seguros atuam de forma complementar. Enquanto o seguro ambiental cobre custos de remediação, limpeza e monitoramento contínuo — aspectos críticos diante de danos ecológicos — a apólice de responsabilidade civil garante a proteção contra reivindicações de terceiros, incluindo comunidades vizinhas ou prestadores impactados.

Também foi enfatizada a necessidade de uma leitura técnica e coordenada das coberturas, já que muitos riscos são interdependentes. Um único incidente pode acionar diferentes apólices, e a falta de alinhamento entre elas pode resultar em lacunas críticas de proteção.

O desafio da cobertura

Apesar da crescente exposição, ainda são poucas as empresas brasileiras com proteção adequada. Apenas 12% das companhias listadas no Índice de Sustentabilidade Empresarial (ISE) da B3 contam com um seguro ambiental estruturado. E mesmo entre aquelas que possuem apólices, falhas na interpretação das cláusulas ou a ausência de uma gestão ambiental ativa dificultam o acionamento efetivo da cobertura.

As proteções contratadas seguem, em grande parte, limitadas à Responsabilidade Civil Ambiental (RCA), que cobre apenas os custos financeiros decorrentes de danos causados pelas operações da empresa. Em 2024, as indenizações ambientais cresceram mais de 120%, segundo o Ministério do Meio Ambiente — um indicativo claro da urgência em ampliar o escopo das apólices.

Como avançar na proteção?

Os especialistas reunidos no painel apontaram caminhos para uma atuação mais preparada e resiliente:

-

Realizar o mapeamento técnico dos riscos ambientais da operação;

-

Integrar as coberturas de seguro ambiental e responsabilidade civil, garantindo sinergia entre as apólices;

-

Implementar planos de resposta a desastres climáticos e realizar simulações periódicas;

-

Capacitar as áreas de compliance e jurídica em gestão de riscos ambientais.

A exposição ambiental não se restringe a setores industriais: ela atravessa cadeias produtivas e afeta negócios de todos os portes. O seguro ambiental e de responsabilidade civil, antes vistos como diferenciais, assumem agora o papel de ferramenta essencial para garantir a continuidade e a reputação corporativa em cenários de riscos climáticos crescentes.